Introdução

A falta de organização no estoque é uma das principais causas de prejuízos em empresas de todos os portes. Perdas por vencimento, divergências entre sistema e estoque físico, rupturas que impedem vendas e excesso de mercadorias paradas são problemas recorrentes quando não há um processo estruturado. Nesse cenário, o controle de estoque entrada e saída se torna um pilar essencial para manter a operação equilibrada e financeiramente saudável.

Quando as movimentações não são registradas corretamente, o impacto vai além da área operacional. O descontrole compromete o fluxo de caixa, distorce o custo real das mercadorias e reduz a margem de lucro. Por isso, entender como organizar cada movimentação, da compra à venda, é fundamental para evitar erros que se acumulam ao longo do tempo.

Este guia foi desenvolvido para explicar de forma clara, didática e prática como estruturar um processo eficiente, evitando falhas comuns e garantindo precisão nos registros. Ao longo do texto, você entenderá os conceitos fundamentais, a importância estratégica e os impactos diretos dessa prática na saúde financeira do negócio.

O Que é Controle de Estoque Entrada e Saída

O controle de estoque envolve o registro sistemático de todas as movimentações que alteram a quantidade de produtos disponíveis na empresa. Essas movimentações se dividem em dois grandes grupos: entradas e saídas.

A entrada representa tudo aquilo que aumenta o volume disponível de itens. Já a saída corresponde a qualquer operação que reduza essa quantidade. A organização dessas informações permite saber, com precisão, quanto há disponível, quanto foi vendido, o que precisa ser reposto e quais produtos estão gerando maior ou menor giro.

Um sistema eficiente precisa garantir que cada movimentação seja registrada de forma padronizada, com identificação clara do produto, data, quantidade e motivo da alteração.

Conceito de Entrada de Estoque

A entrada corresponde a todas as movimentações que adicionam itens ao estoque. Esse processo deve ser realizado com atenção, pois qualquer erro nessa etapa compromete todos os registros futuros.

Registro de Compras

Toda aquisição de mercadorias deve ser registrada no momento do recebimento. É fundamental conferir nota fiscal, quantidade, descrição do produto e valores. Esse registro garante que o estoque reflita exatamente o que foi adquirido e evita divergências entre o físico e o sistema.

Além disso, o cadastro correto do custo de compra é indispensável para cálculo adequado da margem de lucro.

Devoluções

Quando clientes devolvem produtos em boas condições, esses itens retornam ao estoque. O registro precisa identificar claramente que se trata de devolução, evitando duplicidade de lançamentos ou inconsistências.

Esse controle também ajuda a identificar padrões de devolução que podem indicar problemas de qualidade ou falhas no processo de venda.

Ajustes Positivos

Ajustes positivos ocorrem quando, durante uma conferência física, é identificado que há mais produtos do que o registrado no sistema. Isso pode acontecer por falhas anteriores de lançamento.

Esses ajustes devem ser documentados com justificativa clara, evitando que erros passem despercebidos.

Transferências Recebidas

Empresas com mais de um ponto de armazenamento precisam registrar transferências entre unidades. Quando uma filial envia produtos para outra, a unidade que recebe deve lançar essa movimentação como entrada.

Sem esse cuidado, o saldo ficará incorreto e poderá gerar decisões equivocadas de compra.

Conceito de Saída de Estoque

A saída representa toda movimentação que reduz a quantidade disponível de mercadorias. Essa etapa exige ainda mais rigor, pois está diretamente ligada ao faturamento e ao resultado financeiro.

Vendas

As vendas são a principal forma de saída. Cada item comercializado deve ser automaticamente baixado do estoque, garantindo atualização em tempo real.

Quando esse processo não ocorre de forma integrada, surgem problemas como venda de produto indisponível, divergência de saldo e falhas no planejamento de reposição.

Perdas e Avarias

Produtos danificados, vencidos ou extraviados precisam ser registrados como saída por perda. Ignorar essas ocorrências gera uma falsa impressão de disponibilidade e mascara prejuízos.

O acompanhamento frequente dessas ocorrências ajuda a identificar causas e reduzir desperdícios.

Transferências Enviadas

Assim como há registro para transferências recebidas, também é necessário registrar as transferências enviadas. Ao enviar mercadorias para outra unidade, a empresa deve dar baixa no estoque local.

Esse controle mantém a consistência das informações entre diferentes pontos de armazenamento.

Ajustes Negativos

Ajustes negativos acontecem quando o inventário físico identifica menos produtos do que o registrado no sistema. Isso pode indicar falhas operacionais, perdas não registradas ou erros de lançamento.

Esses ajustes devem ser analisados com atenção para evitar recorrência.

Por Que Esse Controle é Essencial

Manter um processo estruturado não é apenas uma questão de organização operacional. Ele impacta diretamente os resultados financeiros e estratégicos da empresa.

Impacto no Fluxo de Caixa

Quando o estoque não é controlado corretamente, a empresa pode comprar mais do que precisa ou deixar de repor itens essenciais. O excesso imobiliza capital, enquanto a falta reduz vendas.

Com registros precisos, é possível planejar compras de forma estratégica, mantendo equilíbrio entre disponibilidade e investimento.

Impacto no Custo de Mercadoria

O custo real dos produtos depende de registros corretos de entrada. Se valores estiverem incorretos ou desatualizados, a formação de preço será comprometida.

Um controle eficiente permite calcular corretamente o custo médio, identificar variações de preço e ajustar estratégias de venda.

Impacto na Margem de Lucro

A margem é diretamente afetada por perdas, desperdícios e compras mal planejadas. Sem visibilidade clara das movimentações, o gestor não consegue identificar quais produtos são mais lucrativos e quais estão gerando prejuízo.

O acompanhamento detalhado das entradas e saídas possibilita decisões baseadas em dados concretos, aumentando a rentabilidade.

Prevenção de Inconsistências Fiscais

Erros no registro de movimentações podem gerar divergências fiscais, principalmente quando há diferença entre notas emitidas e saldo disponível.

Um processo organizado reduz riscos de inconsistências em auditorias e facilita a conferência de documentos.

Principais Erros no Controle de Estoque

Mesmo empresas que já possuem um processo estruturado podem enfrentar falhas que comprometem a precisão das informações. Pequenos deslizes operacionais, quando acumulados, geram grandes prejuízos ao longo do tempo. Identificar os erros mais comuns é o primeiro passo para garantir que o controle de estoque entrada e saída funcione de maneira confiável e estratégica.

Não registrar movimentações em tempo real

Um dos erros mais críticos é deixar para lançar entradas e saídas posteriormente. Quando as movimentações não são registradas no momento em que acontecem, o estoque passa a apresentar informações desatualizadas.

Esse atraso gera diversos problemas:

-

Venda de produtos já indisponíveis

-

Compras desnecessárias por falta de visibilidade

-

Dificuldade para identificar divergências

-

Falta de confiança nos relatórios

O registro em tempo real garante que o saldo esteja sempre correto e evita decisões baseadas em dados imprecisos. A atualização imediata também facilita o planejamento de reposição e reduz o risco de rupturas.

Falta de padronização nos lançamentos

Outro erro recorrente é a ausência de critérios claros para registrar movimentações. Quando cada colaborador utiliza descrições diferentes, códigos inconsistentes ou justificativas incompletas, o sistema perde confiabilidade.

A falta de padronização pode causar:

-

Duplicidade de cadastros

-

Produtos com nomes diferentes para o mesmo item

-

Dificuldade na análise de relatórios

-

Confusão na identificação de ajustes

Para evitar esse problema, é essencial definir regras claras para cadastro de produtos, descrição de movimentações e classificação de ajustes. A padronização melhora a organização dos dados e facilita auditorias internas.

Não realizar inventários periódicos

Mesmo com registros atualizados, divergências podem acontecer. Erros operacionais, perdas não registradas ou falhas de conferência acabam afetando o saldo real.

Empresas que não realizam inventários periódicos acumulam inconsistências ao longo do tempo. Quando finalmente decidem conferir o estoque físico, encontram diferenças significativas entre o sistema e a realidade.

A realização de inventários, seja geral ou rotativo, permite:

-

Identificar falhas rapidamente

-

Corrigir desvios antes que se tornem críticos

-

Melhorar a acuracidade do estoque

-

Aumentar a confiabilidade das informações

A conferência regular é uma prática indispensável para manter o controle preciso e evitar surpresas financeiras.

Trabalhar apenas com controle manual

Planilhas ou anotações em papel podem parecer suficientes no início da operação, mas à medida que o volume de produtos cresce, o risco de erro aumenta significativamente.

O controle manual apresenta limitações como:

-

Maior chance de erro humano

-

Dificuldade para atualizar dados rapidamente

-

Falta de histórico detalhado

-

Ausência de relatórios automáticos

Além disso, processos manuais dificultam a integração entre compras e vendas, tornando a gestão menos estratégica. A digitalização das informações melhora a agilidade, reduz falhas e aumenta a precisão dos registros.

Não acompanhar indicadores de desempenho

Muitas empresas registram movimentações corretamente, mas não utilizam os dados para análise. Sem indicadores, o estoque se torna apenas um registro operacional, e não uma ferramenta estratégica.

A ausência de acompanhamento pode resultar em:

-

Compras baseadas em suposições

-

Excesso de produtos com baixo giro

-

Falta de itens com alta demanda

-

Margem de lucro comprometida

Indicadores como giro de estoque, cobertura e índice de perdas ajudam a identificar padrões e orientar decisões. Quando os dados são analisados de forma contínua, a empresa consegue antecipar problemas e ajustar sua estratégia com mais segurança.

Evitar esses erros exige organização, disciplina e acompanhamento constante. Ao corrigir essas falhas, a empresa fortalece sua estrutura operacional, melhora a precisão das informações e transforma o estoque em um verdadeiro aliado do crescimento sustentável.

Passo a Passo: Como Fazer Controle de Estoque Entrada e Saída Sem Erros

Um processo eficiente depende menos de “controle rígido” e mais de método. Quando a empresa padroniza cadastro, define rotinas e acompanha indicadores, o estoque deixa de ser um problema diário e passa a ser uma fonte de previsibilidade.

Organize o Cadastro de Produtos

O cadastro é a base do controle. Se ele estiver bagunçado, todo o restante fica comprometido: compras erradas, lançamentos duplicados, relatórios confusos e inventários intermináveis. Antes de pensar em processos, organize o cadastro com critérios claros.

Código único

Cada item deve ter um identificador exclusivo, sem reaproveitamento. Isso evita que o mesmo produto apareça mais de uma vez no sistema e reduz erros de lançamento. Se houver variações (cor, tamanho, modelo), cada variação precisa do seu próprio código.

Descrição padronizada

Defina um padrão para nomes e descrições (ex.: “Produto + Marca + Modelo + Medida”). O objetivo é permitir que qualquer pessoa identifique o item sem dúvidas. Descrições padronizadas facilitam conferências, reduzem trocas e melhoram a leitura de relatórios.

Unidade de medida

Estabeleça a unidade correta (unidade, caixa, pacote, quilo, metro etc.) e mantenha consistência. Muitos erros acontecem quando compras entram em “caixa” e saídas são lançadas em “unidade” sem conversão correta. Se o produto tem mais de uma forma de movimentação, defina regras de conversão.

Categoria

Classificar itens por categoria ajuda a analisar comportamento de demanda e simplifica controles por tipo de produto. Além disso, categorias tornam relatórios mais úteis para decisões de compra, reposição e redução de excesso.

Defina um Processo de Registro

O estoque fica confiável quando as regras são simples e obrigatórias. Um processo bem definido reduz improviso e evita que as movimentações dependam de memória ou boa vontade.

Toda entrada deve ter documento

Compras, devoluções e transferências recebidas devem estar associadas a um documento (nota fiscal, ordem de compra, romaneio, registro de devolução). Isso cria rastreabilidade e evita entradas “genéricas” que depois não podem ser justificadas.

Toda saída deve ser vinculada a venda ou ajuste

A saída precisa ter motivo claro: venda, perda/avaria, transferência enviada ou ajuste. Quando a empresa permite baixas sem justificativa, o estoque vira um número que ninguém confia. Uma regra simples ajuda muito: se não há origem registrada, a movimentação não deve ser lançada.

Estabelecer responsável pelo registro

Defina quem registra, quem confere e quem valida. O ideal é evitar que várias pessoas façam lançamentos sem coordenação, pois isso aumenta a chance de duplicidade e inconsistências. Quando houver mais de um responsável, estabeleça critérios e permissões para manter o padrão.

Atualize o Estoque em Tempo Real

Atraso em lançamento quase sempre vira divergência. E divergência vira perda de vendas, compras desnecessárias e retrabalho. A atualização em tempo real não é luxo: é o que sustenta previsibilidade.

Evita divergências

Quando entradas e saídas são registradas no momento em que ocorrem, o saldo reflete a realidade. Isso reduz diferenças entre estoque físico e sistema, e facilita identificar rapidamente onde ocorreu falha (recebimento, expedição, perdas).

Evita vendas de produtos indisponíveis

Saldo desatualizado leva a promessas que a operação não consegue cumprir. O resultado são cancelamentos, atrasos e queda de confiança. Com atualização imediata, a empresa evita oferecer itens que já saíram e reduz rupturas por falta de reposição.

Realize Inventários Regulares

Inventário não é apenas “contar produtos”. É a validação periódica do que o sistema acredita existir. Mesmo com processos bons, falhas acontecem; a diferença é que, com inventário regular, elas são corrigidas antes de se tornarem grandes.

Inventário rotativo

Consiste em contar parte do estoque em ciclos (por categoria, por localização ou por criticidade). É uma prática eficiente porque não paralisa a operação e mantém a acuracidade alta. Itens com maior giro ou maior valor podem ser contados com mais frequência.

Inventário geral

É a contagem completa do estoque em uma data definida. Costuma ser realizado em períodos específicos (por exemplo, mensal, trimestral ou anual). Apesar de demandar mais esforço, ajuda a “zerar” inconsistências acumuladas e revisar processos.

Conferência física x sistema

O inventário só funciona bem quando existe um procedimento claro para registrar diferenças: anotar, apurar motivo, corrigir e registrar como ajuste com justificativa. O objetivo não é apenas corrigir o saldo, mas entender por que a diferença aconteceu para evitar repetição.

Utilize Indicadores de Controle

Registrar movimentações é essencial, mas não suficiente. Indicadores transformam dados do estoque em decisões melhores. Eles ajudam a evitar excessos, reduzir ruptura e manter o nível de compra adequado.

Giro de estoque

Mostra a velocidade com que os itens saem. Giro alto indica produtos com boa demanda; giro baixo aponta excesso ou baixa procura. Esse indicador orienta compra, reposição e até decisão de descontinuar itens.

Curva ABC

Classifica produtos por relevância financeira ou operacional. Em geral, poucos itens representam grande parte do valor movimentado. Essa classificação ajuda a priorizar controle, inventário e reposição onde realmente importa, sem gastar o mesmo esforço com tudo.

Ponto de reposição

Define quando comprar novamente com base no consumo e no prazo de reposição. Sem esse parâmetro, a empresa reage tarde e sofre com ruptura. Com ponto de reposição bem definido, a compra passa a ser preventiva e não emergencial.

Estoque mínimo

É a quantidade mínima necessária para manter a operação funcionando com segurança. Serve como “colchão” contra variações de demanda e atrasos de entrega. Ajustar o estoque mínimo por item evita tanto falta quanto exagero de compras.

Métodos de Controle de Estoque

Escolher o método adequado é uma decisão estratégica que influencia diretamente o cálculo de custos, a apuração de lucro e a organização operacional. Cada modelo possui características próprias e deve ser aplicado de acordo com o tipo de produto, volume de movimentação e objetivo da empresa.

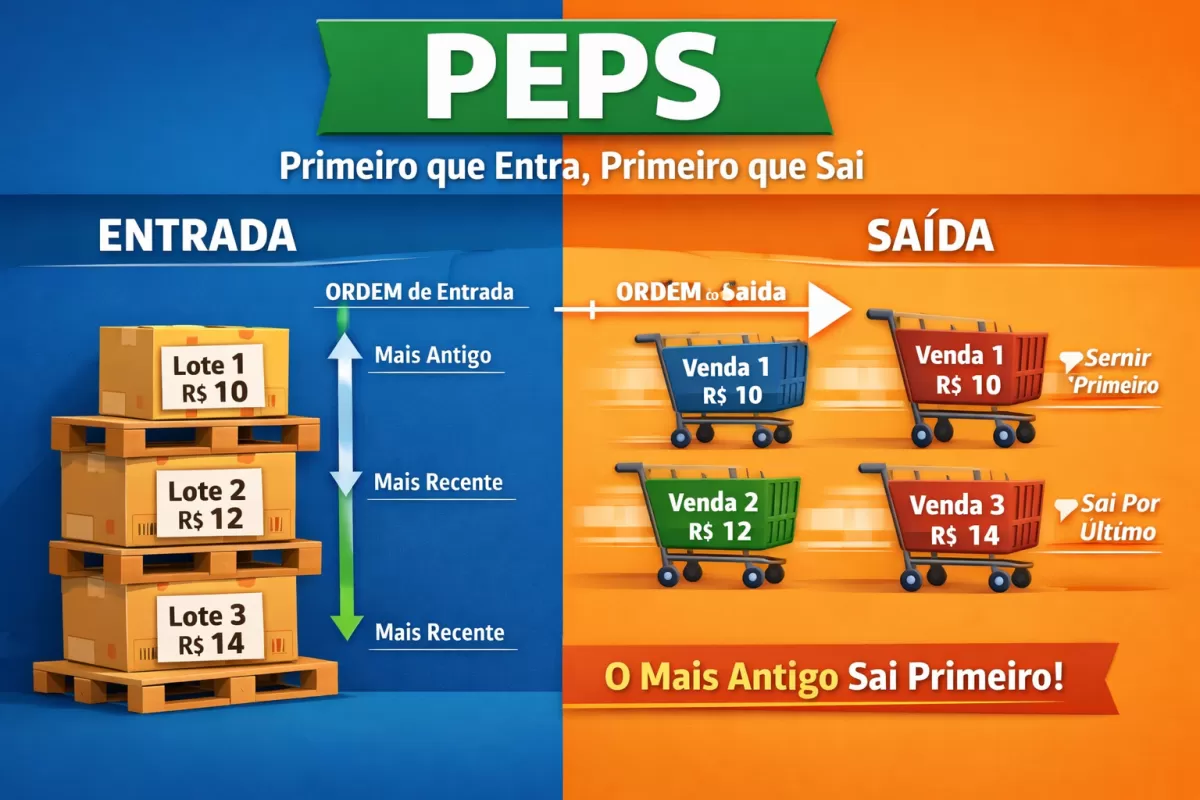

PEPS (Primeiro que Entra, Primeiro que Sai)

O método PEPS considera que os primeiros produtos adquiridos são os primeiros a serem vendidos ou utilizados. Na prática, o custo das mercadorias vendidas será baseado nos valores das compras mais antigas.

Como funciona:

Se uma empresa compra um produto por R$ 10 e depois adquire o mesmo item por R$ 12, as primeiras vendas considerarão o custo de R$ 10 até que esse lote se esgote.

Quando aplicar:

-

Produtos perecíveis

-

Mercadorias com validade

-

Itens que sofrem deterioração com o tempo

-

Empresas que precisam manter giro organizado por data de entrada

Principal vantagem:

Reduz perdas por vencimento e mantém o estoque físico alinhado com a lógica contábil.

UEPS (Último que Entra, Primeiro que Sai)

No método UEPS, considera-se que os últimos produtos comprados são os primeiros a sair. Assim, o custo das vendas é baseado nos valores mais recentes de aquisição.

Como funciona:

Se um item foi comprado inicialmente por R$ 10 e depois por R$ 12, as vendas considerarão primeiro o custo de R$ 12.

Quando aplicar:

-

Cenários de alta variação de preços

-

Produtos não perecíveis

-

Estratégias focadas em atualização constante de custos

Principal vantagem:

Reflete custos mais recentes no cálculo do resultado, o que pode oferecer uma visão mais atualizada da margem em ambientes inflacionários.

É importante observar que a aplicação desse método deve considerar as normas contábeis vigentes no país.

Custo Médio

O método do custo médio calcula uma média ponderada entre os valores de todas as compras realizadas para determinado produto. Cada nova aquisição altera o custo médio unitário.

Como funciona:

Ao comprar novos lotes, o sistema recalcula automaticamente o valor médio do item. As vendas passam a utilizar esse valor como referência de custo.

Quando aplicar:

-

Empresas com grande volume de compras frequentes

-

Negócios com variações constantes de preço

-

Operações que buscam simplicidade na apuração de custo

Principal vantagem:

Simplifica o controle contábil e evita oscilações bruscas na margem causadas por diferenças entre lotes.

Inventário Permanente

O inventário permanente não é apenas um método de custo, mas uma forma de controle contínuo. Nele, cada movimentação de entrada ou saída atualiza automaticamente o saldo disponível.

Como funciona:

A cada venda, compra ou ajuste, o sistema recalcula a quantidade em estoque em tempo real.

Quando aplicar:

-

Empresas com alto volume de vendas

-

Operações que exigem precisão imediata

-

Negócios que dependem de reposição constante

Principal vantagem:

Permite acompanhamento detalhado e atualizado do estoque, facilitando decisões rápidas e reduzindo riscos de ruptura.

Inventário Periódico

No inventário periódico, o saldo não é atualizado continuamente a cada movimentação. Em vez disso, a empresa realiza apurações em períodos definidos para calcular o estoque final.

Como funciona:

Durante o período, as movimentações podem não alterar o saldo de forma automática. Ao final do ciclo, é realizada a contagem física para determinar a quantidade real disponível.

Quando aplicar:

-

Pequenos negócios com menor volume de produtos

-

Operações mais simples

-

Empresas em fase inicial de estruturação

Principal vantagem:

Exige menor complexidade operacional, sendo mais simples de implementar em estruturas menores.

Diferenças Principais Entre os Métodos

-

PEPS e UEPS definem a ordem de saída dos custos.

-

Custo médio suaviza variações de preço ao longo do tempo.

-

Inventário permanente garante atualização contínua do saldo.

-

Inventário periódico depende de conferências em intervalos definidos.

A escolha correta depende do perfil da empresa, do tipo de mercadoria e do nível de controle desejado. Um método adequado contribui para maior precisão nas informações, melhor formação de preço e decisões mais estratégicas.

Comparação dos Principais Métodos de Controle

| Método | Como Funciona | Indicado Para | Vantagem Principal | Atenção Necessária |

|---|---|---|---|---|

| PEPS | Primeiro item comprado é o primeiro vendido | Produtos perecíveis | Reduz perdas por vencimento | Controle rigoroso de datas |

| UEPS | Último item comprado é o primeiro vendido | Mercadorias não perecíveis | Pode reduzir lucro tributável | Não aceito em alguns regimes |

| Custo Médio | Calcula média ponderada do custo | Varejo em geral | Simplifica cálculo de custo | Atualização constante |

| Inventário Permanente | Atualização a cada movimentação | Empresas com alto volume | Controle preciso em tempo real | Exige disciplina operacional |

| Inventário Periódico | Atualização em períodos definidos | Pequenos negócios | Simples de aplicar | Maior risco de divergência |

| Curva ABC | Classificação por importância financeira | Empresas com grande mix | Foco estratégico nos itens críticos | Necessita análise frequente |

| Ponto de Reposição | Define momento ideal para comprar | Estoques com reposição contínua | Evita ruptura de estoque | Depende de dados confiáveis |

Indicadores Fundamentais Para Evitar Erros

Controlar entradas e saídas é apenas parte da gestão eficiente. Para evitar falhas recorrentes e melhorar a tomada de decisão, é essencial acompanhar indicadores que revelam o comportamento real do estoque. Esses índices transformam dados operacionais em informações estratégicas, permitindo ajustes rápidos e maior previsibilidade.

Giro de Estoque

O giro de estoque mostra quantas vezes um produto foi renovado em determinado período. Em termos simples, indica a velocidade com que os itens são vendidos e repostos.

Fórmula conceitual:

Quantidade vendida ou custo das mercadorias vendidas ÷ estoque médio do período.

Quando o giro é alto, significa que o produto tem boa saída e não permanece parado por muito tempo. Já um giro baixo pode indicar excesso de compra, baixa demanda ou necessidade de revisão de preço.

Acompanhar esse indicador ajuda a evitar capital parado e melhora o planejamento de reposição.

Cobertura de Estoque

A cobertura mede por quanto tempo o estoque atual é suficiente para atender à demanda média de vendas.

Fórmula conceitual:

Quantidade atual em estoque ÷ média de vendas por período.

O resultado indica quantos dias ou meses a empresa consegue vender antes que o estoque acabe, considerando o ritmo atual de vendas.

Cobertura muito alta pode significar excesso de mercadoria e dinheiro imobilizado. Cobertura muito baixa aumenta o risco de ruptura. O equilíbrio entre demanda e reposição depende desse acompanhamento.

Taxa de Ruptura

A taxa de ruptura revela a frequência com que um produto fica indisponível para venda.

Fórmula conceitual:

Número de vezes em que o produto esteve indisponível ÷ total de oportunidades de venda no período.

Esse indicador ajuda a identificar falhas no planejamento de compra ou reposição. Alta ruptura representa perda direta de receita e possível insatisfação do cliente.

Monitorar a taxa de ruptura permite ajustar ponto de reposição, estoque mínimo e prazos de compra.

Índice de Perdas

O índice de perdas mede a quantidade de produtos que deixaram de gerar receita devido a avarias, vencimentos, extravios ou outros fatores não planejados.

Fórmula conceitual:

Quantidade ou valor das perdas ÷ total de mercadorias movimentadas no período.

Quanto maior esse índice, maior o impacto negativo na margem de lucro. Ele também pode indicar falhas no armazenamento, transporte ou controle interno.

A redução contínua das perdas contribui diretamente para aumento de rentabilidade.

Acuracidade do Estoque

A acuracidade indica o nível de precisão entre o estoque físico e o estoque registrado no sistema.

Fórmula conceitual:

Quantidade correta registrada ÷ quantidade real contada no inventário.

Quando a acuracidade é alta, significa que os registros refletem a realidade. Quando é baixa, existem falhas no processo de lançamento, conferência ou controle.

Esse é um dos indicadores mais importantes para validar se o processo de controle está funcionando corretamente. Sem acuracidade, qualquer decisão baseada nos dados pode estar equivocada.

O acompanhamento contínuo desses indicadores permite identificar desvios antes que se tornem problemas financeiros significativos. Com dados consistentes, a empresa ganha previsibilidade, reduz erros operacionais e fortalece sua estratégia de reposição e venda.

Boas Práticas Para Manter o Controle Sempre Atualizado

Manter o estoque organizado não depende apenas de um bom sistema, mas principalmente de disciplina operacional. Mesmo com métodos definidos e indicadores acompanhados, a falta de rotina pode comprometer a confiabilidade das informações. A adoção de boas práticas garante que o processo continue eficiente ao longo do tempo e evita que pequenos erros se transformem em prejuízos acumulados.

Padronização de Processos

A padronização é a base da consistência. Quando cada colaborador executa tarefas de forma diferente, aumentam as chances de divergência e retrabalho.

Definir procedimentos claros para:

-

Recebimento de mercadorias

-

Conferência de notas fiscais

-

Registro de entradas

-

Lançamento de saídas

-

Realização de ajustes

ajuda a reduzir falhas operacionais. É importante documentar essas rotinas e garantir que todos sigam o mesmo fluxo de trabalho.

Processos padronizados também facilitam treinamentos e substituições de equipe, mantendo a continuidade do controle.

Auditorias Internas

Auditorias internas são verificações periódicas que analisam se os procedimentos estão sendo seguidos corretamente. Elas não devem ser vistas como fiscalização punitiva, mas como ferramenta de melhoria contínua.

Essas auditorias podem incluir:

-

Conferência de lançamentos recentes

-

Verificação de ajustes realizados

-

Comparação entre registros e documentos

-

Revisão de divergências identificadas em inventários

A prática frequente de auditoria reduz erros recorrentes e fortalece a cultura de responsabilidade sobre os registros.

Controle de Acesso

Nem todos precisam ter permissão para alterar saldos ou realizar ajustes. Limitar o acesso ao sistema conforme a função de cada colaborador aumenta a segurança das informações.

É recomendável:

-

Definir níveis de permissão

-

Registrar histórico de alterações

-

Restringir ajustes manuais sem justificativa

-

Monitorar alterações críticas

Com controle de acesso adequado, o risco de alterações indevidas diminui significativamente, e qualquer inconsistência pode ser rastreada com mais facilidade.

Separação Clara Entre Entrada e Saída

Confundir tipos de movimentação é um erro comum que compromete relatórios e indicadores. Por isso, é fundamental separar claramente cada tipo de operação.

Entradas devem estar sempre vinculadas a compras, devoluções ou transferências recebidas.

Saídas devem estar associadas a vendas, perdas, transferências enviadas ou ajustes negativos.

Essa separação facilita análises financeiras, identificação de perdas e conferências fiscais. Além disso, torna relatórios mais confiáveis para tomada de decisão.

Revisão Periódica de Cadastros

Com o tempo, cadastros podem se tornar desatualizados ou inconsistentes. Produtos descontinuados, alterações de fornecedores ou mudanças de unidade de medida precisam ser revisadas regularmente.

Uma revisão periódica deve verificar:

-

Produtos duplicados

-

Itens inativos ainda cadastrados

-

Informações incompletas

-

Unidades de medida incorretas

-

Categorias mal definidas

Manter o cadastro limpo e atualizado evita erros em compras, relatórios imprecisos e dificuldades durante inventários.

Ferramentas Para Automatizar o Controle

A automação é um dos fatores que mais contribuem para reduzir falhas operacionais e aumentar a precisão das informações. Processos manuais, mesmo quando bem estruturados, estão mais sujeitos a erros humanos, atrasos de lançamento e inconsistências. Ao utilizar ferramentas adequadas, a empresa ganha agilidade, confiabilidade e maior capacidade de análise.

Sistemas Integrados de Gestão

Os sistemas integrados permitem registrar entradas e saídas de forma centralizada e automática. Sempre que ocorre uma venda, uma compra ou uma transferência, o saldo é atualizado imediatamente.

Entre os principais benefícios estão:

-

Atualização em tempo real

-

Histórico completo de movimentações

-

Redução de lançamentos duplicados

-

Maior precisão nos saldos

Além disso, esses sistemas facilitam a rastreabilidade das operações, permitindo identificar rapidamente a origem de divergências. Ao automatizar o registro das movimentações, a empresa reduz dependência de controles paralelos e melhora a confiabilidade das informações.

Leitura por Código de Barras

A utilização de leitores de código de barras acelera o processo de registro e minimiza erros de digitação. Em vez de lançar manualmente o código ou nome do produto, o operador apenas realiza a leitura do item.

Essa tecnologia contribui para:

-

Agilidade no recebimento de mercadorias

-

Precisão no registro de vendas

-

Facilidade em inventários

-

Redução de inconsistências de cadastro

A leitura automatizada garante que o produto correto seja movimentado no sistema, evitando trocas involuntárias e divergências entre o estoque físico e o registrado.

Relatórios Automatizados

Relatórios gerados automaticamente permitem acompanhar desempenho sem necessidade de cálculos manuais. Informações como saldo atual, produtos com baixo giro, itens próximos do estoque mínimo e histórico de movimentações ficam disponíveis de forma organizada.

Entre as vantagens estão:

-

Visão clara da situação do estoque

-

Identificação rápida de excessos ou faltas

-

Apoio à tomada de decisão

-

Economia de tempo na análise de dados

Relatórios automatizados transformam dados operacionais em informações estratégicas, facilitando o planejamento de compras e a redução de perdas.

Alertas de Reposição

Os alertas de reposição são recursos que avisam quando determinado produto atinge o nível mínimo definido. Em vez de depender de conferências constantes, o sistema sinaliza o momento ideal para realizar nova compra.

Essa funcionalidade ajuda a:

-

Evitar ruptura de estoque

-

Reduzir compras emergenciais

-

Melhorar o planejamento financeiro

-

Manter equilíbrio entre oferta e demanda

Quando configurados corretamente, os alertas permitem que a empresa trabalhe de forma preventiva, evitando tanto a falta quanto o excesso de mercadorias.

Benefícios de Um Controle de Estoque Bem Estruturado

Um estoque organizado não representa apenas eficiência operacional, mas também segurança financeira e vantagem competitiva. Quando as movimentações são registradas corretamente e os processos são seguidos com disciplina, a empresa reduz desperdícios e melhora sua capacidade de planejamento. A estrutura adequada transforma o estoque em uma fonte estratégica de informação e crescimento.

Redução de Perdas

Perdas por vencimento, avarias, extravios ou falhas de registro impactam diretamente o resultado financeiro. Um controle estruturado permite identificar rapidamente produtos com baixo giro, excesso de estoque ou falhas recorrentes no armazenamento.

Com acompanhamento constante, torna-se possível:

-

Corrigir divergências antes que se agravem

-

Reduzir desperdícios operacionais

-

Melhorar a organização física do estoque

-

Diminuir ajustes inesperados

A redução de perdas não apenas preserva a margem de lucro, mas também fortalece a confiabilidade das informações registradas.

Melhor Planejamento de Compras

Comprar sem base em dados pode gerar dois problemas graves: excesso de mercadorias ou falta de produtos essenciais. Ambos afetam o fluxo de caixa e a capacidade de atendimento ao cliente.

Com informações precisas sobre giro, cobertura e ponto de reposição, a empresa consegue:

-

Comprar na quantidade adequada

-

Negociar melhor com fornecedores

-

Evitar compras emergenciais

-

Reduzir capital imobilizado

O planejamento estratégico de compras depende diretamente da qualidade dos dados do estoque.

Maior Previsibilidade Financeira

Quando o estoque está organizado, o gestor tem clareza sobre o valor investido em mercadorias, a velocidade de venda e o retorno financeiro esperado. Isso permite projeções mais realistas de faturamento e necessidade de reposição.

A previsibilidade financeira contribui para:

-

Planejamento de fluxo de caixa

-

Controle mais preciso de custos

-

Definição de metas alcançáveis

-

Redução de riscos operacionais

Com dados consistentes, a empresa passa a agir com base em cenários concretos, e não em estimativas imprecisas.

Decisões Baseadas em Dados

Um controle bem estruturado gera relatórios confiáveis que apoiam decisões estratégicas. Em vez de agir por intuição, o gestor pode analisar números concretos sobre desempenho de produtos, níveis de estoque e histórico de movimentação.

Isso possibilita:

-

Identificar itens mais rentáveis

-

Reduzir produtos com baixo desempenho

-

Ajustar preços com maior segurança

-

Otimizar espaço de armazenamento

Decisões fundamentadas em dados reduzem erros e aumentam a eficiência da operação.

Aumento da Lucratividade

Todos os benefícios anteriores convergem para um objetivo central: melhorar o resultado financeiro. Quando há menos perdas, compras mais assertivas e maior controle sobre custos, a margem de lucro tende a crescer.

A lucratividade aumenta porque:

-

O capital é utilizado de forma mais eficiente

-

Há menos desperdício de recursos

-

A reposição ocorre no momento certo

-

As vendas deixam de ser prejudicadas por rupturas

Um estoque bem estruturado não é apenas um setor organizado, mas um elemento essencial para o crescimento sustentável e a estabilidade financeira do negócio.

Conclusão:

Manter um processo organizado não é apenas uma questão operacional, mas uma decisão estratégica que influencia diretamente os resultados do negócio. Um estoque bem administrado garante equilíbrio entre oferta e demanda, reduz desperdícios e fortalece a base financeira da empresa.

Quando há falhas nos registros, atrasos nas atualizações ou ausência de acompanhamento, os impactos aparecem rapidamente: compras desnecessárias, rupturas frequentes, perdas acumuladas e margens comprometidas. Pequenos erros, quando não corrigidos, se transformam em prejuízos recorrentes que afetam o crescimento sustentável.

Implementar um controle de estoque entrada e saída estruturado permite transformar dados em decisões mais seguras. Com processos padronizados, indicadores monitorados e ferramentas adequadas, o estoque deixa de ser uma fonte de incerteza e passa a ser um recurso estratégico para expansão e competitividade.

O momento ideal para corrigir falhas é agora. Aplicar as boas práticas apresentadas, revisar procedimentos internos e fortalecer a disciplina nos registros são passos essenciais para garantir precisão, reduzir perdas e proteger o lucro da empresa de forma consistente.

Perguntas frequentes

O que é controle de estoque entrada e saída?

É o registro organizado de todas as movimentações que aumentam ou reduzem a quantidade de produtos disponíveis na empresa.

Por que erros no estoque afetam o lucro?

Porque geram perdas, compras desnecessárias, rupturas de venda e formação incorreta de preços.

Qual a diferença entre entrada e saída de estoque?

Entrada aumenta o saldo disponível (compras, devoluções), enquanto saída reduz o saldo (vendas, perdas, transferências).

Com que frequência devo conferir o estoque físico?

O ideal é realizar inventários rotativos regularmente e inventário geral em períodos estratégicos.

Quais indicadores ajudam a evitar erros?

Giro de estoque, cobertura, taxa de ruptura, índice de perdas e acuracidade são os principais.